Billet du Lundi rédigé par Philippe Hénon, Secrétaire général de Geopragma.

Contre toute attente et en dépit de sanctions d’une ampleur rarement égalée, le rouble se porte comme un charme. Après avoir atteint 144 roubles pour un euro sur le mois de mars, son cours est revenu aux environs de 75 roubles pour un euro soit un niveau plus fort qu’avant crise courant 2021… Les importations vers la Russie ont décliné, les exportations ont bénéficié d’un effet prix sur l’énergie. Un excédent commercial sans précédent. La banque centrale de Russie a pu légèrement améliorer son taux directeur à 17%[1] après l’avoir doublé en urgence à 20% en février dans le contexte que nous connaissons.

Il est un fait que le pétrole et le gaz russes continuent de se vendre[2].

Les pays européens continuent de payer leurs achats de gaz russe en passant par une filiale de Gazprom[3] qui n’est pas concernée par les sanctions occidentales… Ainsi nous assistons à un délicat jeu d’équilibriste par lequel l’Europe, presque en guerre, règle plusieurs centaines de millions d’euros ou de dollars chaque jour à la Russie, la conversion en roubles étant en coulisses reléguée à Gazprombank, banque à laquelle on a laissé l’accès à l’euro… Il est à douter qu’une alternative raisonnable puisse être trouvée rapidement tant les chaînes logistiques de l’extraction à la consommation fonctionnent en flux tendu.

Les États-Unis eux-mêmes, malgré l’embargo américain signé le 8 mars[4], ont continué à acheter du pétrole russe[5] à hauteur de 100 000 barils par jour. Certains contrats ayant été signés avant la date de l’embargo, ils bénéficient d’une période de grâce de 45 jours.

Au-delà de ces impasses logistiques réelles, la force du rouble prend racine dans un environnement de plus en plus instable et fragmenté. Certes, les résultats de la guerre en Ukraine sont très probablement aux antipodes des objectifs du Président Poutine : plus d’OTAN, plus d’Europe, plus de troupes à proximité de la Russie, plus de morts… Néanmoins après deux ans de pandémie, des guerres et des crises qui s’enchaînent à un rythme toujours plus effréné, ces tensions exacerbées font émerger de plus en plus clairement des dynamiques initiées pour la plupart il y a bien longtemps… Le basculement prend forme opérationnellement entre les pays de l’OCDE et plusieurs pôles en zone Asie. En dépit d’une très forte majorité de 141 votes à l’ONU pour le retrait des forces russes de l’Ukraine, ce sont tout de même la Chine, l’Inde, le Pakistan, l’Iran, le Kazakhstan et les 2 tiers de l’Afrique qui se sont abstenus ou ont voté contre.

L’Inde, pays tiraillé entre le réchauffement climatique et la pauvreté, a, au nom de ses intérêts économiques (l’Inde importe 85% de son pétrole) et militaires[6], refusé de condamner l’attaque russe, et a significativement augmenté ses imports en pétrole russe[7] tirant officiellement profit de la situation pour acheter du pétrole en roubles à moindre coût… Les États-Unis ont à ce stade encore peu de levier mais y travaillent sans aucun doute. C’est un véritable séisme dans la relation avec les États-Unis. Jen Psaki, porte-parole de la Maison-Blanche, a averti l’Inde au travers d’une réponse à une question téléguidée lors de la conférence de presse de la Maison Blanche du 16 mars : « de quel côté voulez-vous être dans les livres d’histoire ? »[8]

Il est également interpellant que l’Arabie Saoudite et les Émirats Arabes Unis aient officiellement eux aussi refusé d’échanger avec le Président Biden en février – mars 2022 pour travailler à la maîtrise des prix du pétrole dans le contexte de la crise ukrainienne. Il faut rappeler que les pays membres de l’OPEP se sont alliés en 2016 avec 10 pays producteurs non-membres… emmenés par la Russie pour fonder l’alliance OPEP+… le Prince Mohamed bin Salmane et le Sheikh Mohamed bin Zayed Al Nahyan se sont entretenus dans ce cadre avec le Président Poutine début mars… Compte-tenu du calendrier, c’est un affront.

Posture de négociation pour obtenir plus des États-Unis ? Véritable réalignement ? Les saoudiens jouent la carte du « deal » mais sur le long terme, ils doutent et souhaitent développer une politique étrangère plus indépendante. Les chiffres parlent d’eux-mêmes, en 2020, sur les principaux débouchés à l’export, 50% étaient des pays asiatiques (Chine 18%, Inde, Japon, Corée du Sud, Singapour). 67% des exportations de pétrole et dérivés sont désormais dédiées à l’Asie[9]. De même à l’import, la Chine principal fournisseur de l’Arabie Saoudite à part égale avec les États-Unis jusqu’à 2016, est désormais très en avance avec une part de marché de 20%, le double des États-Unis.

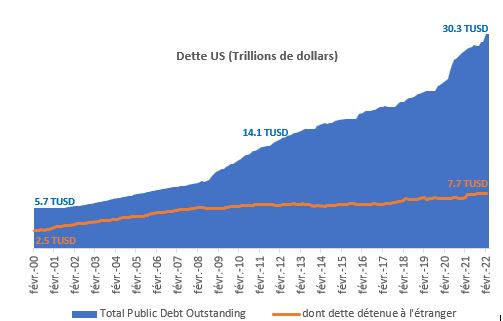

En cette période de fragilité mondiale la suprématie américaine est de plus en plus questionnée par des acteurs qui n’ont que faire d’une histoire qui n’est finalement pas la leur. De plus, comme en Europe, la situation économique américaine n’est probablement pas très brillante. Les États-Unis se retrouvent aujourd’hui avec une dette abyssale qui a dépassé le chiffre désormais si abstrait de 30 trillions de dollars… En 2021, ils ont payé, alors que nous étions dans un contexte de taux très bas, près de 600 milliards de dollars rien qu’en intérêts sur leur dette… on n’ose imaginer le futur. Comme l’Europe les États-Unis se retrouvent dans un contexte d’inflation impensable sur ces dernières années (+8.5% en mars 2022), la Federal Reserve américaine qui, à l’instar de la BCE, se doit d’assurer la stabilité des prix[10], a confirmé implicitement le 16 mars[11] dans son allocution aux marchés que le cycle de hausse des taux à venir serait plus agressif avec des anticipations d’une hausse des taux de plus de 200 points de base d’ici la fin de l’année.

Les États-Unis profitent de la liquidité du dollar pour se financer à moindre coût. C’est le fameux « privilège exorbitant du dollar » dénoncé en 1964 par Valéry Giscard d’Estaing alors Ministre des Finances par lequel le dollar, étant si abondant à travers le monde, il se trouve toujours un investisseur qui cherche à placer son argent en achetant de la dette américaine. Évidemment détrôner le roi dollar n’est ni simple ni souhaitable, que ce soit pour l’économie mondiale, américaine ou pour la nôtre. Les États-Unis continueront à mener une action politique et opérationnelle offensive pour protéger cet actif stratégique. D’ailleurs, conserver l’hégémonie du dollar est officiellement et publiquement discuté par le Congrès américain[12].

Privilège oui, mais jusqu’où ? Les efforts de guerre par exemple que les États-Unis ambitionnent de soutenir au sein de l’OTAN pourront-ils toujours être maintenus ? La question mérite d’être sérieusement posée.

La Chine, ennemie désignée des États-Unis par les États-Unis, quant à elle, fidèle à la doctrine de Sun Tzu attend sereinement que la Russie lui tombe dans les bras sans combattre – et c’est bien ce qui se déroule sous nos yeux – pour tirer sans aucun doute le meilleur parti économique d’un acteur désormais aux abois (toutes proportions gardées) en recherche de débouchés pour ses exportations. Son commerce avec la Russie explose (tout est relatif, la part de la Russie dans les échanges chinois restant très modérée / +28% au premier trimestre 2022 vs. l’année précédente)[13]. Et surtout, le projet de construction du nouveau gazoduc entre la Russie et la Chine est lancé : « The Power of Siberia 2 »[14]. Toute ressemblance avec feu « Nord Stream 2 » [15] est probablement fortuite.

La Chine est une économie d’industrie et d’export. Son excédent commercial premier est évidemment avec les États-Unis (418 Mrds EUR en 2018[16], 18% de ses exports). Les exportateurs chinois reçoivent des dollars pour la vente de leurs produits aux États-Unis, qu’ils cèdent ensuite pour les convertir en RMB/Yuan créant ainsi un afflux de dollars sur le marché et une demande pour le RMB/Yuan. Si la banque centrale chinoise (People’s Bank of China PBoC) laissait faire les marchés, le Yuan s’apprécierait, la valeur du dollar diminuerait rendant dès lors progressivement les imports depuis la Chine bien moins attractifs (et le dollar moins solide). Dans les faits, la PBoC rachète ces dollars et accumule ainsi des réserves phénoménales en dollars. En contrepartie, elle ‘imprime’ des Yuans maintenant ainsi artificiellement sa devise compétitive et permettant à la Chine de rester l’usine du monde… Ainsi fin 2021, c’est près de 3.2 trillions de dollars de réserves de devises que la Chine détient dont 1.1 trillions[17] sont investis en titres de dette américaine contribuant elle-même à consolider le système d’endettement des États-Unis.

Là encore la Chine attend son heure avec une grande sérénité. D’une part, elle triche sur les taux et développe une économie qui, bien que très fragile sur de nombreux points, gagne chaque jour en maturité et d’autre part, ce qui est probablement le plus surprenant, elle écoule ses prodigieuses réserves en dollars (accumulées aux dépens de toute orthodoxie économique) dans le financement de son réseau One Belt One Road élargi auprès des pays partenaires conjuguant routes logistiques à son profit, infrastructures vitales aux pays concernés, prêts de développement, investissements dans les ressources (voire un quasi accaparement des capacités d’extraction des ressources). Grâce à la richesse qu’elle tire des États-Unis, elle tisse ainsi des liens très puissants… (en Afrique notamment). Chaque jour qui passe, la Chine engrange ses dividendes. Silencieusement, elle construit son succès de demain.

Indirectement, les États-Unis offrent une part de leur gâteau à la Chine. Les États-Unis ont besoin de l’argent chinois et de celui du reste du monde, la Chine a besoin du marché américain. Pourtant, presque instinctivement, on sent bien que les perspectives sont différentes.

Depuis la chute du Mur, nous aurions pu, nous aurions dû, mais il n’est jamais trop tard, mobiliser toute l’énergie de nos puissances à créer la condition de la paix en Europe plutôt que de mettre en permanence de l’huile sur un feu déjà bien trop vif. Le développement de la Chine au travers de l’export de capital ne pourra pas être durable, le développement infini de la dette américaine non plus. Un jour la Chine acceptera de libéraliser son économie pour accéder au véritable statut de puissance, lorsqu’elle sera prête. Les États-Unis auront-ils su assurer la continuité de leur suprématie ? Il ne faut pas les sous-estimer en la matière. L’Europe et la France auront-elles trouvé leur voie ? Ces transitions, comme tous les mouvements de cette nature affecteront la sécurité du monde. À aujourd’hui nos peuples sont dans l’inconnu, ils ont seulement quelques mois de visibilité devant eux, rien de plus.

[1] https://www.cbr.ru/eng/press/pr/?file=08042022_114000key_eng.htm

[2] https://www.reuters.com/business/energy/who-is-still-buying-russian-crude-oil-2022-03-21/

[3] https://www.lesechos.fr/finance-marches/banque-assurances/comment-luxembourg-et-chypre-sont-devenus-les-centres-de-banques-russes-en-europe-1399268 : « Bank GPB International, la banque créée en 2013 par Gazprombank au Luxembourg, échappe encore au régime de sanctions en Europe tant elle est centrale pour les achats européens de gaz russe. »

[4] https://graphics.reuters.com/UKRAINE-CRISIS/SANCTIONS/byvrjenzmve/

[5] https://www.wsj.com/articles/why-does-the-u-s-still-buy-russian-oil-11646151935

[6] Les forces armées indiennes restent fortement dépendantes du matériel militaire russe. La relation Inde-Russie repose également sur la position de non-alignement portée par l’Inde depuis Nehru dans les années 50.

[7] https://economictimes.indiatimes.com/industry/energy/oil-gas/russian-oil-psus-to-tank-up-eye-bigger-discounts/articleshow/90924287.cms & https://www.businessinsider.com/china-india-saving-russia-economic-collapse-oil-gas-markets-imports-2022-4?r=US&IR=T

[8] https://www.youtube.com/watch?v=kdE8EzMnQTY

[9] BP Statistical Review avril 2019

[10] https://www.federalreserve.gov/aboutthefed.htm « (…) conducts the nation’s monetary policy to promote maximum employment, stable prices, and moderate long-term interest rates in the U.S. economy (…) »

[11] https://www.federalreserve.gov/monetarypolicy/files/monetary20220316a1.pdf et les minutes de la réunion https://www.federalreserve.gov/monetarypolicy/fomcminutes20220316.htm

[12] Par exemple : 21st Century Dollar Act : https://www.congress.gov/bill/117th-congress/house-bill/3506/text

ou https://crsreports.congress.gov/product/pdf/IF/IF11707

ou https://crsreports.congress.gov/product/pdf/IF/IF11885

[13] https://www.bbc.com/news/60571253

[14] Le premier du nom est déjà opérationnel depuis 2019

[15] Le Nord Stream est un ensemble de deux gazoducs de 1 200 km de longueur reliant la Russie à l’Allemagne via la mer Baltique. Nord Stream 1 a été mis en service en 2012 (55 milliards de m3 de gaz par an). Nord Stream 2 dont la vocation est de doublé la capacité de transport du 1er gazoduc via le même trajet sous la mer Baltique a été commencé en avril 2018 et terminé en septembre 2021 avec un premier remplissage test en novembre. Nord Stream 2 n’a à ce jour pas pu être mis en fonction. De multiples autres routes existent et s’interconnectent en Europe comme, parmi tant d’autres, Yamal Europe via la Biélorussie ou encore une autre route en construction dite Turkish Stream qui reliera la Russie à la Turquie puis la Grèce (et donc l’UE).

[16] https://www.cfr.org/backgrounder/us-trade-deficit-how-much-does-it-matter#:~:text=By%20far%20the%20largest%20bilateral,and%20Malaysia%20at%20%2426.5%20billion.

[17] A noter également la position de Hong-Kong pour 206 Mrds de dollars, des Iles Cayman 277 Mrds et du Luxembourg 314 Mrds qui, du fait de leur statut de places financières, sont des points d’investissement indirects pour lesquels il reste statistiquement difficile de savoir quels sont les pays investisseurs initiaux.

.")

Roland Paingaud